Sistema abc de stock

Análisis abc pdf

El proceso de clasificación ABC es un análisis de una serie de elementos, como productos acabados o clientes, en tres categorías: A – de gran importancia; B – de importancia media; C – relativamente poco importante como base para un esquema de control. Cada categoría puede y a veces debe ser tratada de forma diferente, dedicando más atención a la categoría A, menos a la B y menos a la C.

Aplicación del control de inventarios: El sistema de clasificación ABC consiste en agrupar los artículos en función del volumen de ventas anual, en un intento de identificar el pequeño número de artículos que representarán la mayor parte del volumen de ventas y que son los más importantes a controlar para una gestión eficaz del inventario.

Para editar sus datos, incluyendo añadir/cambiar/borrar, no tiene que hacer clic en el botón “borrar”, y volver a introducir sus datos de nuevo. Simplemente puede añadir un par de números a cualquier celda en blanco, cambiar un número por otro en la misma celda o eliminar un número de una celda. Después de editar, haz clic en el botón “calcular”.

Wikipedia

Los artículos de la categoría A se cuentan con regularidad y se controlan estrictamente. Los artículos de la categoría B se cuentan con cierta regularidad y se controlan un poco. Los artículos de la categoría C se cuentan con menos frecuencia y se controlan de forma más indulgente.

Algunos profesionales de la cadena de suministro clasifican los artículos en función de la frecuencia con la que se mueven. Por ejemplo, los artículos que se piden con frecuencia estarían en la categoría A, los que se piden con cierta frecuencia estarían en la categoría B y los que se piden con menos frecuencia estarían en la categoría C.

La justificación de este método es que los artículos que se mueven con rapidez tienen más probabilidades de agotarse. Esto significa que son más susceptibles de pérdida, robo, deterioro o daño. En consecuencia, los jefes de almacén vigilan más de cerca los artículos con recuentos de inventario más frecuentes.

Otros responsables de la cadena de suministro prefieren clasificar los artículos en función de su valor. Los artículos más caros entran en la categoría A; los artículos con un precio medio entran en la categoría B; y los artículos más baratos entran en la categoría C.

La justificación de este método es que estos artículos representan las mayores ventas individuales para una empresa y, por tanto, la mayor pérdida potencial. Esto también permitiría a los directivos tomar las decisiones correctas de reposición de existencias.

Análisis ved

Definición: El Sistema de Control de Inventario ABC es aplicado por aquellas empresas que tienen que mantener varios tipos de inventarios. Idealmente, no es deseable mantener el mismo grado de control sobre todos los tipos de inventario, ya que cada uno varía en términos de su valor de consumo anual.

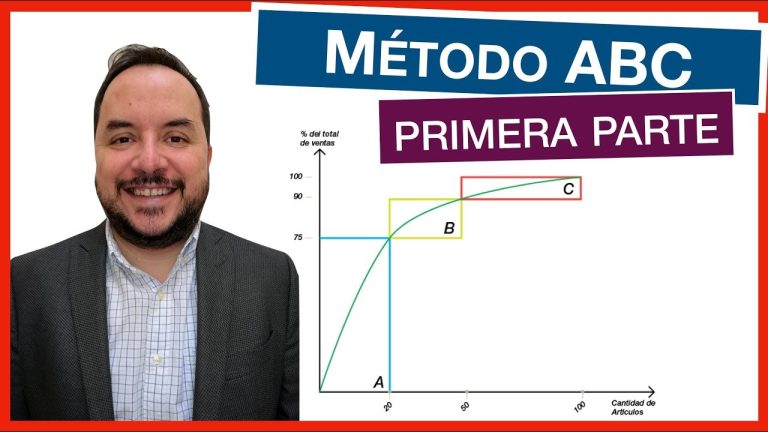

Los artículos de alto valor se clasifican como “A” y suelen constituir entre el 15% y el 25% de los artículos del inventario; eso supone entre el 60% y el 75% del valor de consumo anual. La empresa mantiene un estricto control sobre estos artículos del inventario.

La categoría “B” está compuesta por artículos de menor valor relativo o de importancia moderada y consiste en el 20%-30% de los artículos del inventario, que representan el 20%-30% del valor de uso anual. Se mantiene un control razonable sobre los artículos del inventario de la categoría “B”.

Los artículos menos importantes del inventario se clasifican como “C”. Se trata del 40%-60% de los artículos del inventario, que representan el 10%-15% del valor de uso anual. Debido al bajo valor de estos artículos, se lleva un control simple u ordinario sobre ellos.

Por lo tanto, el sistema de control de inventario ABC se centra en los artículos significativos del inventario y por ello también se denomina “Control por importancia y excepción”. Dado que la categorización de los artículos del inventario se realiza sobre la base de su valor relativo, este enfoque suele conocerse como “Análisis del valor proporcional.”

El análisis abc significa

En la gestión de materiales, el análisis ABC es una técnica de categorización de inventarios. El análisis ABC divide un inventario en tres categorías: “artículos A” con un control muy estricto y registros precisos, “artículos B” con un control menos estricto y buenos registros, y “artículos C” con los controles más sencillos posibles y registros mínimos.

El análisis ABC proporciona un mecanismo para identificar los artículos que tendrán un impacto significativo en el coste global del inventario,[1] a la vez que proporciona un mecanismo para identificar las diferentes categorías de existencias que requerirán una gestión y unos controles diferentes.

Los artículos “A” son muy importantes para una organización. Debido al alto valor de estos artículos “A”, se requiere un análisis de valor frecuente. Además, una organización debe elegir un modelo de pedido adecuado (por ejemplo, “justo a tiempo”) para evitar el exceso de capacidad. Los artículos “B” son importantes, pero por supuesto menos importantes que los artículos “A” y más importantes que los artículos “C”. Por lo tanto, los artículos “B” son artículos intergrupales. Los artículos “C” son marginalmente importantes.