Balance general de una empresa

ver más

Escanee activamente las características del dispositivo para su identificación. Utilizar datos de geolocalización precisos. Almacenar y/o acceder a la información de un dispositivo. Seleccionar contenidos personalizados. Crear un perfil de contenido personalizado. Medir el rendimiento de los anuncios. Seleccionar anuncios básicos. Crear un perfil de anuncios personalizados. Seleccionar anuncios personalizados. Aplicar la investigación de mercado para generar información sobre la audiencia. Medir el rendimiento de los contenidos. Desarrollar y mejorar los productos.

El término balance se refiere a un estado financiero que informa de los activos, pasivos y fondos propios de una empresa en un momento determinado. Los balances proporcionan la base para calcular las tasas de rendimiento para los inversores y evaluar la estructura de capital de una empresa. En resumen, el balance es un estado financiero que proporciona una instantánea de lo que una empresa posee y debe, así como de la cantidad invertida por los accionistas. El balance puede utilizarse junto con otros estados financieros importantes para realizar análisis fundamentales o calcular ratios financieros.

El balance proporciona una visión general del estado de las finanzas de una empresa en un momento dado. Por sí solo, no puede dar una idea de las tendencias que se están produciendo durante un periodo más largo. Por ello, el balance debe compararse con los de periodos anteriores.

wikipedia

El balance es uno de los informes de un estado financiero que proporciona la situación financiera en una fecha determinada. El balance de una entidad proporciona mucha información que puede utilizarse para analizar la estabilidad financiera y el rendimiento empresarial. El balance es una versión del informe de la ecuación contable que es la ecuación del balance donde el total de los activos siempre es igual al total de los pasivos más el capital de los accionistas.

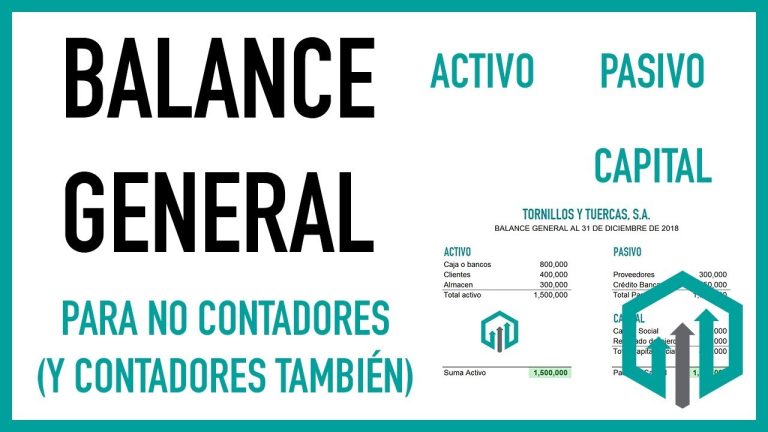

Hay varios formatos de balance disponibles y, en general, se clasifican como balances clasificados, de tamaño común, comparativos y verticales. El antiguo formato de balance se denomina en forma de T o formato horizontal, como se indica a continuación:

(1) Activos no corrientes(a) Activos fijos(i) Activos tangibles(ii) Activos intangibles(iii) Capital en curso(iv) Activos intangibles en desarrollo(b) Inversiones no corrientes(c) Activos por impuestos diferidos (netos)(d) Préstamos y anticipos a largo plazo(e) Otros activos no corrientes

De acuerdo con la modificación en 2017 de la Ley de Sociedades de 2013, toda empresa debe preparar la cuenta de pérdidas y ganancias y el balance según el formato prescrito en el nuevo Anexo III. Consulte el siguiente enlace para obtener detalles sobre el mismo: http://www.mca.gov.in/SearchableActs/Schedule3.htm

agrupación de balances

Cuando se trata de entender una empresa, hay pocos estados financieros más importantes que el balance. El balance ofrece una visión crítica de la salud de una empresa que puede ser utilizada por:

Un balance es un documento financiero diseñado para comunicar exactamente cuánto vale una empresa u organización, su llamado “valor contable”. El balance lo consigue enumerando y contando todos los activos, pasivos y fondos propios de una empresa a una fecha determinada, también conocida como “fecha de presentación”.

Un balance ofrece un resumen de una empresa en un momento determinado. Es una instantánea de la situación financiera de una empresa, desglosada en activos, pasivos y patrimonio neto. Los balances sirven para dos propósitos muy diferentes dependiendo del público que los revise.

Cuando el balance es revisado internamente por un líder empresarial, un interesado clave o un empleado, está diseñado para dar una idea de si una empresa está teniendo éxito o fracasando. Sobre la base de esta información, un público interno puede cambiar sus políticas y su enfoque: redoblar los éxitos, corregir los fracasos y pivotar hacia nuevas oportunidades.

cuentas por pagar

El balance es un estado financiero muy importante que resume los activos (lo que posee) y los pasivos (lo que debe) de una empresa. El balance sirve para conocer la solidez financiera de una empresa. También se puede ver cómo se distribuyen los recursos de la empresa y comparar la información con empresas similares.

Ningún balance está completo (en mi opinión) sin una cuenta de resultados que lo acompañe. Como propietario de una pequeña empresa, considero que la cuenta de resultados es más útil para el funcionamiento general de la empresa, pero el balance sigue siendo una herramienta contable fundamental que proporciona una información clave.

El balance informa a los propietarios de la empresa sobre el patrimonio neto de la misma en un momento determinado. Para ello, se resta el total del pasivo del total del activo para calcular el patrimonio de los propietarios, también conocido como patrimonio de los accionistas (en el caso de las empresas) o simplemente el patrimonio neto.

Descargue nuestra plantilla de balance gratuita, diseñada para el propietario de una pequeña empresa. Incluye ratios financieros comunes y funciona bien para una comparación de dos años. A continuación encontrará más información sobre las diferentes categorías de activos y pasivos.