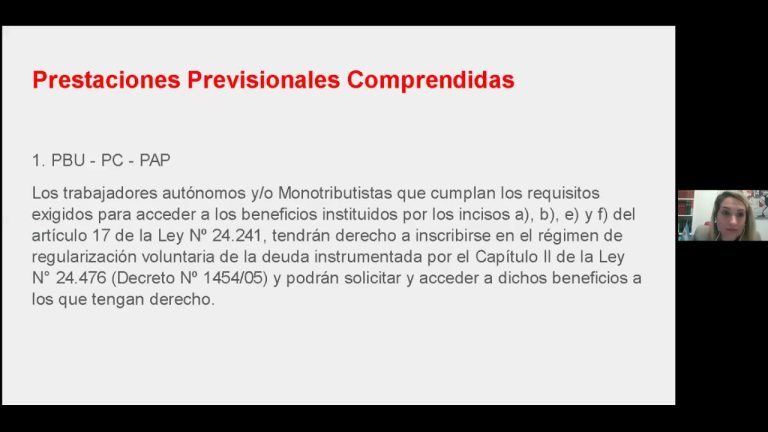

Contenidos

Tabla calculo pension autonomos

Calculadora de aportaciones a la sep ira

La calculadora supone que su fondo de jubilación paga una comisión de gestión anual del 1% al año. Además, se supone que se paga un 5% de gastos de contribución en cada aportación periódica (basado en los límites máximos de comisiones y gastos estándar de PRSA). Debe ponerse en contacto con su proveedor de pensiones para confirmar qué gastos está pagando realmente, ya que éstos pueden tener un efecto significativo en su fondo de pensiones, que determina sus ingresos de jubilación. Consulte la sección de comisiones y gastos de nuestro sitio web para obtener más detalles.

Su pensión objetivo es la pensión en términos monetarios actuales que le gustaría recibir cuando se jubile. Esta calculadora incluye la Pensión Estatal como parte de la Pensión Objetivo pagadera a partir de la edad de jubilación estatal. La pensión estatal actual es de 12.912 euros al año (o 248,30 euros a la semana) a partir de marzo de 2019.

¿Actualmente realiza aportaciones periódicas a un fondo de pensiones, ya sea de forma privada o a través de un plan de pensiones profesional? En caso afirmativo, introduzca el valor actual de su fondo y las contribuciones mensuales que puede encontrar en su declaración de prestaciones.

Calculadora de pensiones para autónomos

Si eres autónomo, ahorrar para una pensión puede ser más difícil que para los trabajadores por cuenta ajena. No hay nadie que elija un plan de pensiones por ti, no hay contribuciones de la empresa y tus ingresos probablemente fluctúan. Pero tener una pensión tiene muchas ventajas.

¿Ha trabajado en el pasado por cuenta ajena y no por cuenta propia? En ese caso, es posible que haya acumulado el derecho a una pensión estatal adicional con el antiguo sistema, y que reciba una cantidad mayor. Esta cantidad adicional se denomina “pago protegido”.

Algunos autónomos dicen que su negocio es su pensión y que lo venderán cuando quieran jubilarse. Pero para muchos, ellos SON el negocio, así que si se jubilan, el negocio no tendrá ningún valor.

O, si eres autónomo, también puedes utilizar el NEST (National Employment Savings Trust). Creado por el gobierno, está gestionado como un fideicomiso por la NEST Corporation. Esto significa que no hay accionistas ni propietarios, y que se gestiona en beneficio de sus miembros.

La asignación anual es actualmente de 40.000 libras esterlinas para la mayoría de las personas, o el 100% de sus ingresos si son inferiores. Si se supera la asignación, se aplica un gravamen fiscal que reduce las desgravaciones fiscales en origen.

Publicación 560 del irs

Los límites de aportación a su plan SIMPLE IRA son independientes de los límites de su plan SEP. Suponiendo que usted no sea también propietario de la empresa de su empleador, puede aportar el máximo a ambos planes.

Los planes SEP (que no son SARSEP) sólo permiten las aportaciones del empresario. En el caso de un trabajador por cuenta propia, las aportaciones están limitadas al 25% de sus ingresos netos procedentes del trabajo por cuenta propia (sin incluir las aportaciones para usted mismo), hasta 58.000 $ (para 2021; 57.000 $ para 2020). Puede calcular sus contribuciones al plan utilizando las tablas y hojas de trabajo de la Publicación 560.

Si su empresa patrocina otro plan de contribuciones definidas además de su plan SEP (por ejemplo, un plan de participación en las ganancias o un plan 401(k)), entonces sus contribuciones para usted a todos estos planes no pueden exceder el 25% de sus ganancias netas del trabajo por cuenta propia (sin incluir las contribuciones para usted), hasta $58,000 (para 2021; $57,000 para 2020). Tenga en cuenta que los aplazamientos salariales no están sujetos al límite del 25% y que las aportaciones de recuperación no se incluyen en el límite de 58.000 $.

Autónomo sep

Esto corresponde aproximadamente al 58% de su último salario neto previsto de 1.546 euros. Sin embargo, por lo general, ya no necesita la totalidad de sus ingresos laborales cuando se jubile: El 80 por ciento de su último salario neto debería ser suficiente para mantenerle cuando se jubile.

En el cálculo de los impuestos se tiene en cuenta el capital de los trabajadores, el capital de gastos especiales y el capital de la pensión. El impuesto sobre la renta se calcula al tipo básico para las parejas no casadas y al tipo de reparto para las casadas. El recargo de solidaridad se ha eliminado para casi todos los contribuyentes desde el 1 de enero de 2021, y se tiene en cuenta en consecuencia. Los impuestos eclesiásticos no se calculan. No se tienen en cuenta las circunstancias personales (por ejemplo, las asignaciones por hijos o los gastos relacionados con los ingresos que superan el importe global del empleado). El cálculo se basa en la legislación fiscal aplicable para el periodo de evaluación 2021.

La calculadora de pensiones parte de la base de un aumento medio anual de las pensiones de alrededor del 2%. Este supuesto se basa en un modelo de cálculo correspondiente realizado por el Gobierno Federal a partir del Informe del Seguro de Pensiones 2020.